Vos enjeux en tant que "jeune" avocat collaborateur

Vous avez moins de 5 ans de barreau.

Vous devez mettre en place votre base de protection sociale - c'est à dire les contrats, qui vont vous accompagner tout au long de votre carrière. Vos contrats et les assureurs qui les portent vont évoluer dans le temps au fil des changements de votre situation familiale, fiscale et professionnelle.

Contrats d'assurance & d'épargne à mettre en place

Prévoyance

Intêret pour vous

À quoi ça sert ?

Vous protéger en cas de maladie, invalidité, décès.

Pourquoi ?

Compléter les garanties "de base" de la CNBF, de votre barreau ou de LPA et de votre contrat de collaboration.

Combien ça coûte ?

Entre 25€ et 100€ par mois. La charge est déductible de votre BNC, sauf si vous êtes en micro-BNC.

Mutuelle

Intêret pour vous

À quoi ça sert ?

Couvrir vos frais de santé.

Pourquoi ?

La Sécurité Sociale rembourse insuffisamment certaines dépenses de santé. Vous pouvez donc souscrire une garantie complémentaire.

Combien ça coûte ?

Entre 35€ et 60€ par mois si vous êtes seul(e). La charge est déductible de votre BNC, sauf si vous êtes en micro-BNC.

Plan épargne retraite

Intêret pour vous

À quoi ça sert ?

Préparer votre retraite et réduire vos impôts (versements déductibles).

Pourquoi ?

La retraite - même si elle semble lointaine - se prépare tout au long de la vie professionnelle. L'avantage fiscal est en outre immédiat.

Combien ça coûte ?

Entre 150€ et 500€ par mois selon le niveau de votre rétrocession. La charge est déductible de votre assiette imposable, même si vous êtes en micro-BNC.

Assurance vie

Intêret pour vous

À quoi ça sert ?

Epargner à moyen ou long terme, pour préparer des projets de vie.

Pourquoi ?

Achat immobilier, mariage, épargne de précaution. Il est important d'épargner une partie de vos revenus.

Combien ça coûte ?

Entre 150€ et 1000€ par mois, en fonction de votre capacité résiduelle d'épargne (ce qu'il vous reste net de tout).

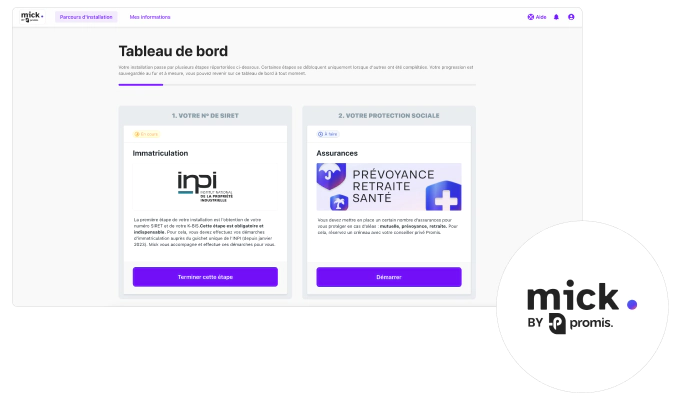

Vous venez de prêter serment ? Pensez à votre installation !

Votre priorité : réaliser les démarches liées à votre installation (immatriculation pour obtenir votre numéro de SIRET, inscription auprès de l'Ordre, de

la CNBF...).

Pour vous accompagner dans ces démarches fastidieuses, nous avons lancé le service Mick by

Promis.

Mick c'est LA plateforme qui simplifie votre installation en vous fournissant la

checklist de toutes les formalités à accomplir.

Prenons l'exemple de Manon, jeune avocate

À 23 ans, Manon est collaboratrice dans un cabinet parisien.

Prestation de serment en octobre 2022

Inscrite au Barreau de Paris

Régime "Micro BNC"

Rétrocession HT de 72 000€

Célibataire, sans enfant

Prévoyance

CNBF+Barreau+Cabinet, le régime de base de Manon

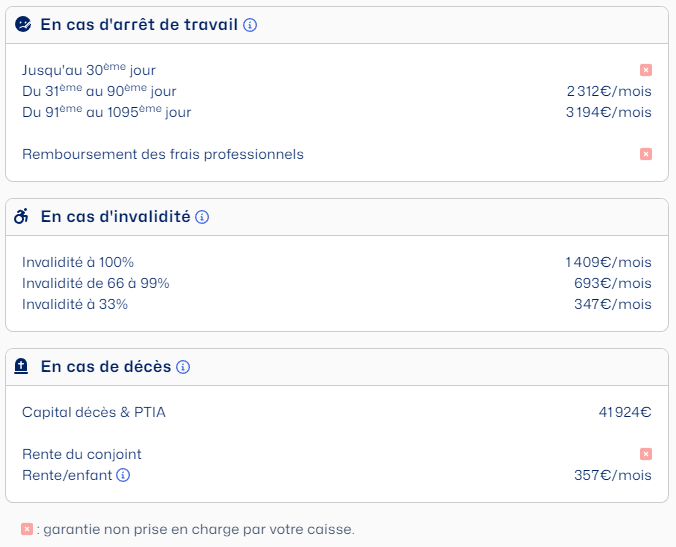

Si Manon ne peut plus travailler (maladie ou invalidité), elle bénéficie de 3 couvertures :

la CNBF : 90€/jour en cas d'arrêt de travail > 90 jours, et une "faible" pension en cas d'invalidité totale

le Barreau de Paris : 76€/jour en cas d'arrêt de travail > 30 jours (maladie), une "faible" pension en cas d'invalidité partielle, un "petit" capital décès

son cabinet (Manon est collaboratrice) : le maintien de sa rétrocession pendant 2 mois

Ces couvertures restent insuffisantes ! Notamment en cas d'invalidité. Il faut donc que Manon souscrive un contrat de prévoyance complémentaire qui lui permettra d'être 100% assurée, pour un budget entre 25€ et 40€/mois.

Retraite

Manon peut déduire 4 750€/an avec un PER

La préparation de sa retraite n'est sans doute pas la priorité de Manon. Cependant le Plan Epargne Retraite est aussi un outil d'optimisation fiscale.

Manon est en micro-BNC, et déclare 34% de forfait de charge.

Elle est donc imposée sur le revenu sur la base de 47 520€.

Elle paye 30% d'impôts sur le revenu sur tout ce qui dépasse 27 478€, et peut déduire jusqu'à 4 750€/an les sommes qu'elle met dans son PER (et donc faire une économie d'impôts de 1 425€).

Manon devrait idéalement placer 50% de ce montant, soit 200€/mois.

Assurance Vie

Manon épargne pour un achat immobilier d'ici 5 ans

Avec sa rétrocession, après avoir payé son appartement, ses impôts, et ses loisirs, Manon a un solde positif d'environ 700€ tous les mois. Elle a pour projet d'acquérir sa résidence principale d'ici 5 ans.

Pour cela, Manon peut placer environ 50% de ce "solde" sur un contrat d'assurance-vie, soit 350€/mois.

Mutuelle

Un contrat adapté

Manon est célibataire, et ne peut donc être inscrite sur le contrat d'un conjoint salarié.

Elle a besoin d'un contrat qui soit adapté à ses besoins : soins dentaires, optique, type de consultations, etc.

En conclusion

Manon doit mettre en place un "socle" de protection sociale, encore assez modeste. Même en micro-BNC, Manon pourra aussi optimiser ses impôts grâce au PER.