Vos enjeux en tant qu'avocat senior

Vous devez préparer et optimiser votre retraite, notamment avec une stratégie patrimoniale et fiscale adaptée. Vos contrats doivent être orientés vers des produits d'épargne adaptés.

Les produits d'assurance & d'épargne à mettre en place

Prévoyance

Intêret pour vous

À quoi ça sert ?

Vous protéger et protéger votre famille en cas de maladie, invalidité, décès.

Pourquoi ?

Il est fondamental d'avoir un très bon contrat de prévoyance, sans attendre d'éventuels premiers soucis de santé. Il vous sera ensuite malheureusement beaucoup plus difficile de vous assurer.

Combien ça coûte ?

Entre 200€ et 500€ par mois. La charge est déductible de votre BNC.

Plan épargne retraite

Intêret pour vous

À quoi ça sert ?

Optimiser votre retraite et réduire vos impôts (versements déductibles).

Pourquoi ?

La retraite devient un futur proche. Vous devez y voir clair, et préparer votre équilibre financier et patrimonial à cet effet. Le PER est une solution qui vous permet cela, tout en vous apportant un cadre fiscal unique.

Combien ça coûte ?

Entre 0€ et 6500€ par mois selon votre enveloppe fiscale et ce que vous avez déjà fait ou non. La charge est déductible de votre assiette imposable.

Assurance vie

Intêret pour vous

À quoi ça sert ?

Placer votre épargne dans une stratégie de diversification

Pourquoi ?

Vous avez constitué une épargne, qui mérite d'être gérée et diversifiée. L'Assurance Vie permet ceci (accès aux SCPI, OPCI, produits structurés, Private Equity, fonds euro...etc). Vous bénéficiez aussi d'avantages fiscaux en matière de plus-value et de transmission.

Combien ça coûte ?

0€ pour votre épargne constituée (vous la placez dans votre contrat) + entre 500€ et 2000€ par mois pour renforcer votre épargne le cas échéant.

Mutuelle

Intêret pour vous

À quoi ça sert ?

Couvrir vos frais de santé et ceux de votre famille.

Pourquoi ?

La Sécurité Sociale rembourse insuffisamment certaines dépenses de santé. Vous pouvez donc souscrire une garantie complémentaire.

Combien ça coûte ?

Entre 50€ et 70€ par mois si vous êtes seul(e). Entre 250€ et 350€ par mois pour toute votre famille. La charge est déductible de votre BNC.

Prenons l'exemple de François, avocat associé

A 56 ans, François est associé dans un cabinet parisien depuis 17 ans.

Prestation de serment en octobre 1992

Barreau de Paris

Chiffre d'affaires HT de 405 000€

BNC de 175 000€

Revenu net du conjoint 0€

Pacsé, 3 enfants dont 1 enfant encore à charge

Prévoyance

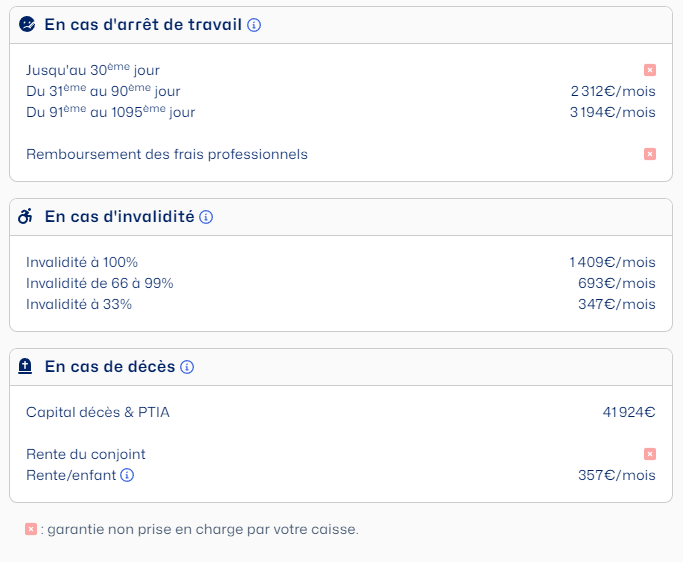

CNBF + Barreau : le régime de base de François

Si François ne peut plus travailler (maladie ou invalidité), il bénéficie de 2 couvertures :

la CNBF : 90€/jour en cas d'arrêt de travail > 90 jours, et une "faible" pension en cas d'invalidité totale

le Barreau de Paris : 76€/jour en cas d'arrêt de travail > 30 jours (maladie), une "faible" pension en cas d'invalidité partielle, un "petit" capital décès.

Ces couvertures sont très insuffisantes !

maintien de revenu très insuffisant en cas d'arrêt de travail ou d'invalidité

aucune couverture des frais professionnels (cabinet et charges sociales)

très faible protection de la famille en cas de décès (sa conjointe n'a pas de revenus)

Il est fondamental que François mette à jour son contrat de prévoyance complémentaire, et s'assure qu'il est bien adapté. Pour cela il doit prévoir un budget entre 300€ et 400€/mois, il s'agit d'une charge déductible.

Retraite

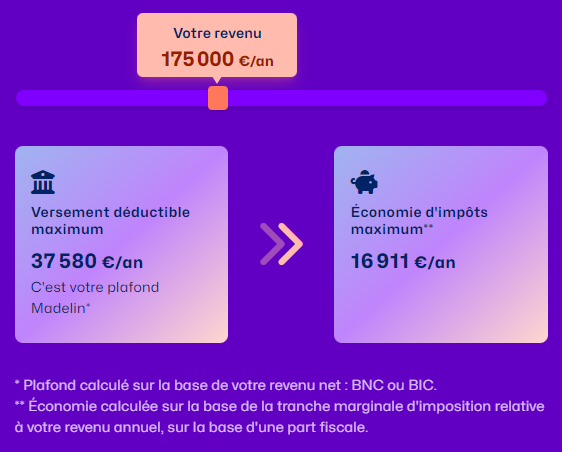

François peut déduire 37 580€/an de sa base imposable

La préparation de la retraite et l'optimisation fiscale sont deux vrais sujets pour François.

Dans un premier temps, François peut réaliser un Bilan Retraite : estimer sa retraite CNBF.

Dans un second temps, François peut compléter cette retraite CNBF.

Le Plan Epargne Retraite est une solution adaptée pour ce double objectif.

François et son épouse sont imposés sur le revenu sur la base de 175 000€/an.

Avec 2,5 parts fiscales, le foyer paye 30% d'impôts sur le revenu en taux marginal.

Il peut déduire jusqu'à 37 580€/an les sommes qu'il met dans son PER (et donc faire une économie d'impôts de 11 300€).

François a intérêt à utiliser 100% de ce plafond, parce qu'il pourra débloquer son PER dès ses 62 ans.

Assurance Vie

François met en place une stratégie de transmission de patrimoine

Avec leurs revenus, François et son épouse disposent d'une capacité résiduelle d'épargne de 2 000€/mois (15% de leurs revenus, comme la moyenne des foyers).

En plus, François dispose d'un patrimoine liquide de 350 000€, sur différents livrets et plans en action. Il peut donc optimiser son enveloppe fiscale "Assurance-Vie" avec un choix de placements conformes à ses exigences et aux autres supports d'épargne dont il dispose déjà.

Mutuelle

Un contrat adapté

François a besoin d'inscrire sur sa mutuelle sa conjointe, et son enfant encore à charge.

François a besoin d'un contrat qui soit adapté à leurs besoins : soins dentaires, optique, type de consultations, etc.

En conclusion

François a un enjeu fort d'optimisation fiscale et de préparation de sa retraite. Une stratégie de saturation de l'enveloppe fiscale PER est adaptée.